Desde tiempos inmemoriales, los alemanes han cultivado una sabiduría financiera que ha permitido a muchos alcanzar una vida acomodada.

Esta mentalidad de ahorro y prudencia económica tiene raíces profundas en la historia y la cultura germana.

Herencia del Calvinismo y la ética protestante

Uno de los pilares de la libertad financiera alemana se remonta a la ética protestante expuesta por Max Weber en su obra “La ética protestante y el espíritu del capitalismo”. Weber argumentó que las enseñanzas calvinistas de trabajo duro, ahorro y austeridad contribuyeron al desarrollo del capitalismo moderno.

El vínculo entre la ética protestante y la libertad financiera alemana tiene sus raíces en las enseñanzas del reformador religioso Juan Calvino en el siglo XVI.

Calvino predicaba que el trabajo duro, la disciplina y el ahorro eran virtudes esenciales para agradar a Dios. Esta mentalidad caló hondo en las regiones protestantes de Alemania y otros países europeos.

Imaginen a los primeros calvinistas alemanes – artesanos, granjeros, comerciantes. Eran personas trabajadoras, que no desperdiciaban ni un centavo. Veían el éxito financiero no como un fin en sí mismo, sino como una señal de que estaban en el camino correcto hacia la salvación eterna.

Esta ética del trabajo, el ahorro y la moderación quedó arraigada en la cultura alemana durante generaciones. Se convirtió en parte del ADN de las familias germanas.

Recuerdo a mi propia abuela, una mujer enormemente sabia con las finanzas. Me decía: “El trabajo duro y el ahorro son las llaves para abrir las puertas de la libertad financiera”. Vivió con gran sencillez, ahorrando cada centavo que podía.

Y así es como muchos alemanes siguen viviendo hoy. Con disciplina, sin dejarse tentar por lujos innecesarios. Priorizando el ahorro a largo plazo sobre las gratificaciones instantáneas.

Esta filosofía calvinista de la ética protestante les ha permitido a innumerables familias alemanas construir su riqueza de manera sostenida y responsable a lo largo del tiempo. Es una herencia invaluable que se ha transmitido de generación en generación.

Ahorra en tiempos de abundancia para tener en tiempos de escasez

El dicho “Spare in der Zeit, so hast du in der Not” (Ahorra en tiempos de abundancia para tener en tiempos de escasez)

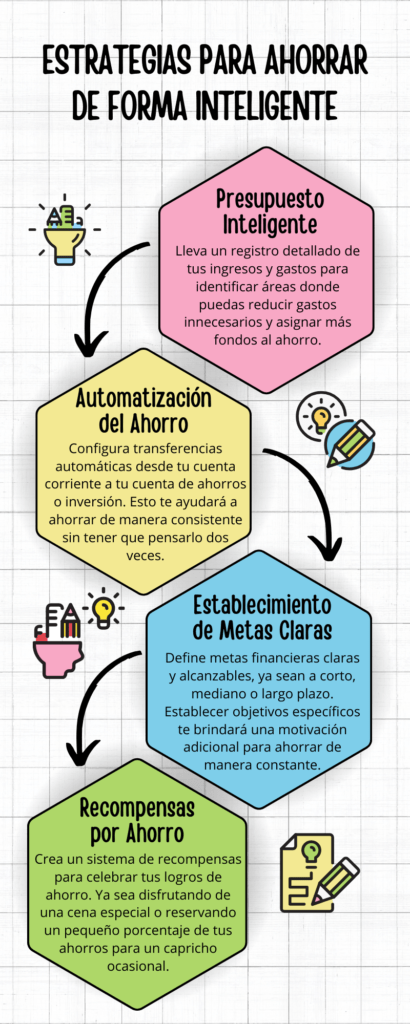

Este antiguo dicho alemán refleja la sabiduría popular de ahorrar para el futuro. Los alemanes entienden que la libertad financiera se construye paso a paso, guardando recursos en épocas prósperas para tener un colchón en tiempos difíciles.

Te puede interesar: La administración financiera generacional: Finanzas italianas.

Johann Wolfgang von Goethe y el valor del ahorro

El célebre escritor alemán Johann Wolfgang von Goethe enfatizó la importancia del ahorro en su máxima: ” Bueno es en verdad adquirir, pero es mucho mejor conservar.”.

Esta cita ha resonado en la mentalidad alemana, inculcando la idea de que el ahorro constante es una fuente de riqueza que resulta mucho más valiosa que la adquisición desmesurada de bienes que resultan inconvenientes, por supuesto se refiere a lujos, baratijas, a lo que consideramos gastos hormiga y las adquisiciones de inversiones poco rentables.

La “Wirtschaftswunder” (Milagro económico alemán)

Después de la devastación de la Segunda Guerra Mundial, Alemania experimentó un renacimiento económico sin precedentes conocido como el “Wirtschaftswunder”.

Este milagro se atribuye en parte a la disciplina financiera de los alemanes, quienes reconstruyeron su país con trabajo duro, ahorro y una mentalidad orientada a la producción.

La importancia de la educación financiera

Alemania ha priorizado la educación financiera desde una edad temprana. Los niños alemanes aprenden conceptos como el ahorro, la inversión y la administración del dinero en la escuela primaria.

Esta base sólida les permite tomar decisiones financieras inteligentes a lo largo de su vida.

La perspectiva a largo plazo

Otra clave para la libertad financiera alemana es la capacidad de pensar a largo plazo. Los alemanes entienden que la riqueza verdadera se construye con paciencia y perseverancia, no con ganancias rápidas. Esta mentalidad de “juego a largo plazo” les permite tomar decisiones financieras estratégicas y evitar tentaciones de corto plazo.

La libertad financiera alemana es el resultado de siglos de sabiduría económica enraizada en la ética protestante, la educación financiera sólida, el ahorro constante, la planificación a largo plazo y una mentalidad de trabajo duro y producción.

Estas cualidades han permitido a muchos alemanes alcanzar una vida próspera y libre de preocupaciones financieras.

Te puede interesar: El Arte de la Guerra en el mundo de los negocios

Visita mi facebook, instagram, pinterest y twitter para más contenido.

Acerca del Autor